ипотека/ кредит/ страховка

Как продать квартиру с мат капиталом и купить новую в ипотеку с выделением долей? Консультация

Здравствуйте. Очень нужна консультация по продаже и покупке квартиры. С учетом того что то что продаем куплено с мат капиталом и теперь нужно в новом жилье ввделять доля. Покупать планируем в ипотеку.

Срочно!

Нужен на завтра хороший специалист по приемке квартир!

Делитесь контактами 🙏

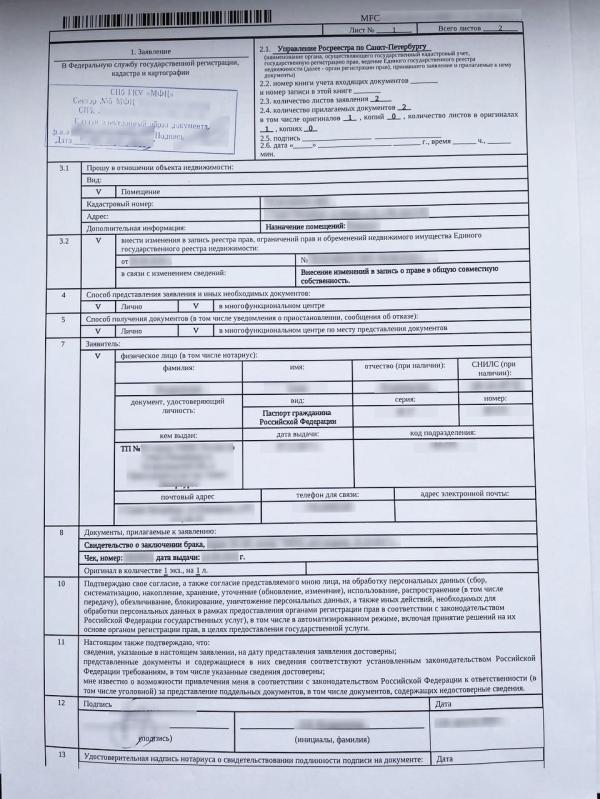

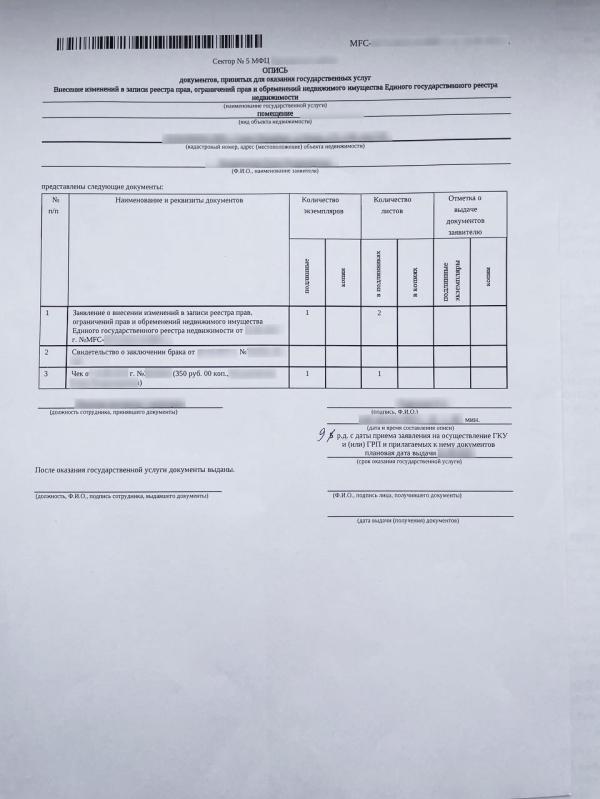

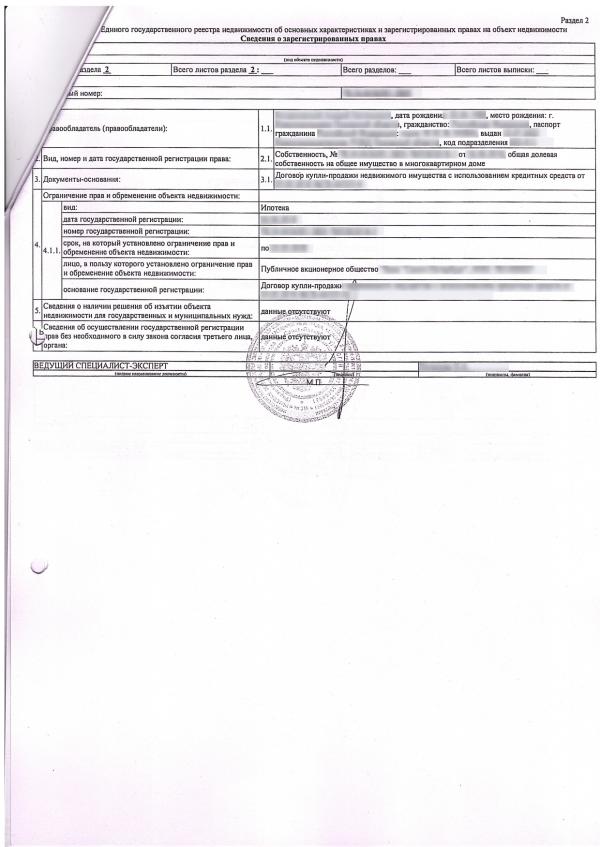

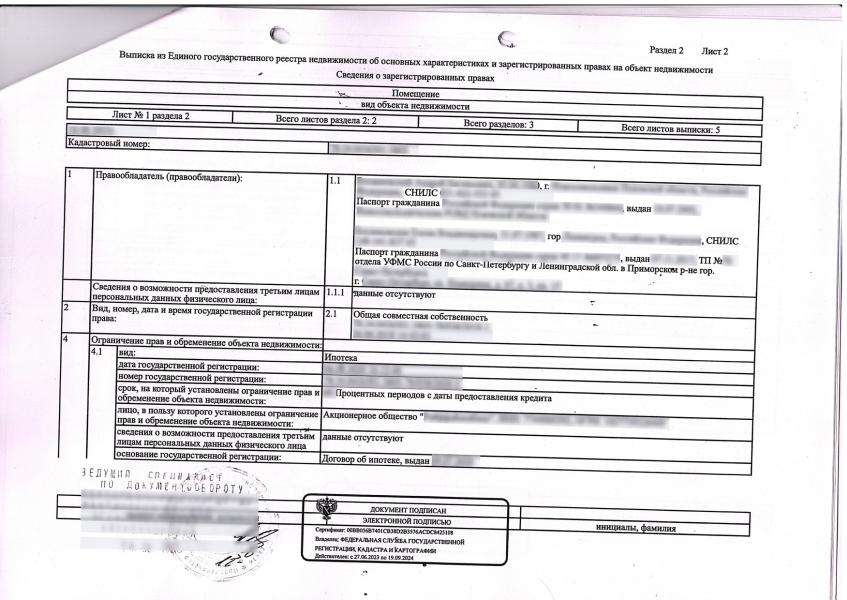

Изменения в ЕГРН: совместная собственность супругов

Прошлый пост про внесение изменений в ЕГРН вызвал большой ажиотаж.

О чем идет речь?

Мы НЕ добавляем несуществующего собственника в реестр недвижимого имущества, мы только фиксируем факт, что имущество куплено в период брака и в силу статьи 34 Семейного кодекса муж и жена являются сособственниками.

Помним, что по семейному законодательству все, что приобретено в период брака - общее, если только иное не установлено брачным договором или соглашением.

Таким образом, даже если квартира оформле...

Как вернуть деньги за подарочный сертификат?

Девочки знайте свои права сертификаты и подарочные карты.

Большинство магазинов устанавливают свои «правила игры»: «срок годности» сертификата, запрет на возврат и обмен.

🙅♀️Но это незаконно!

Шок-контент 😳

Итак, разберёмся в понятиях:

Подарочный сертификат (или подарочная карта) - это документ, подтверждающий оплату товаров или услуг на определенную сумму – авансовый платеж.

То есть деньги вы заплатили, но «товар» ещё не был получен.

Если позже вы передумали или не смогли воспользоваться серт...

Доли в недвижимости при маткапитале

Коротко но по делу. На последней консультации я поняла что стоит об этом написать,т.к. все же не все мамы это знают.

Закон определяет, что в недвижимости, которую купили с использованием средств маткапитала, нужно выделить доли детям и СУПРУГУ. На это не влияет, кто выступал заемщиком при оформлении целевого кредита, или какую часть квартиры оплатили за счет государственной помощи.

Ну только если мама не реализовывает мат кап уже после развода 😊

А пример расчета доли ребенку вооот:

Например, ...

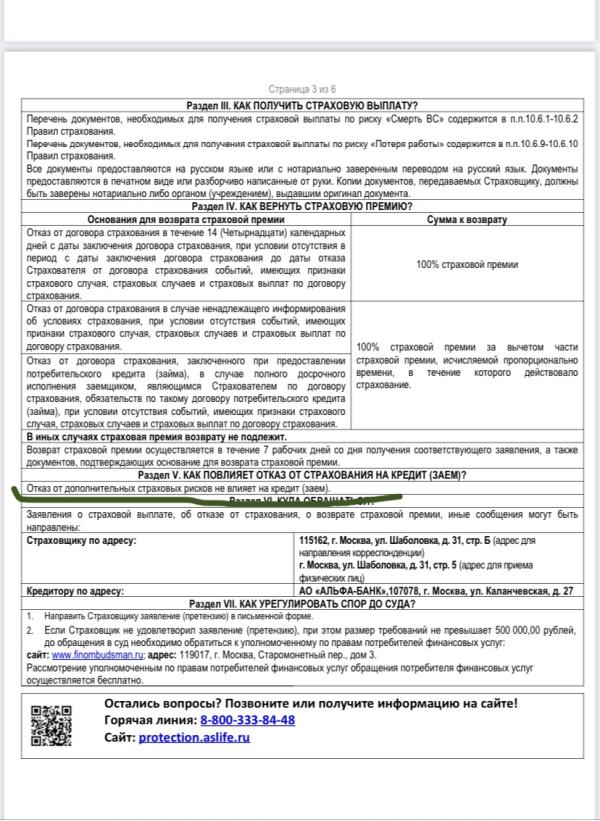

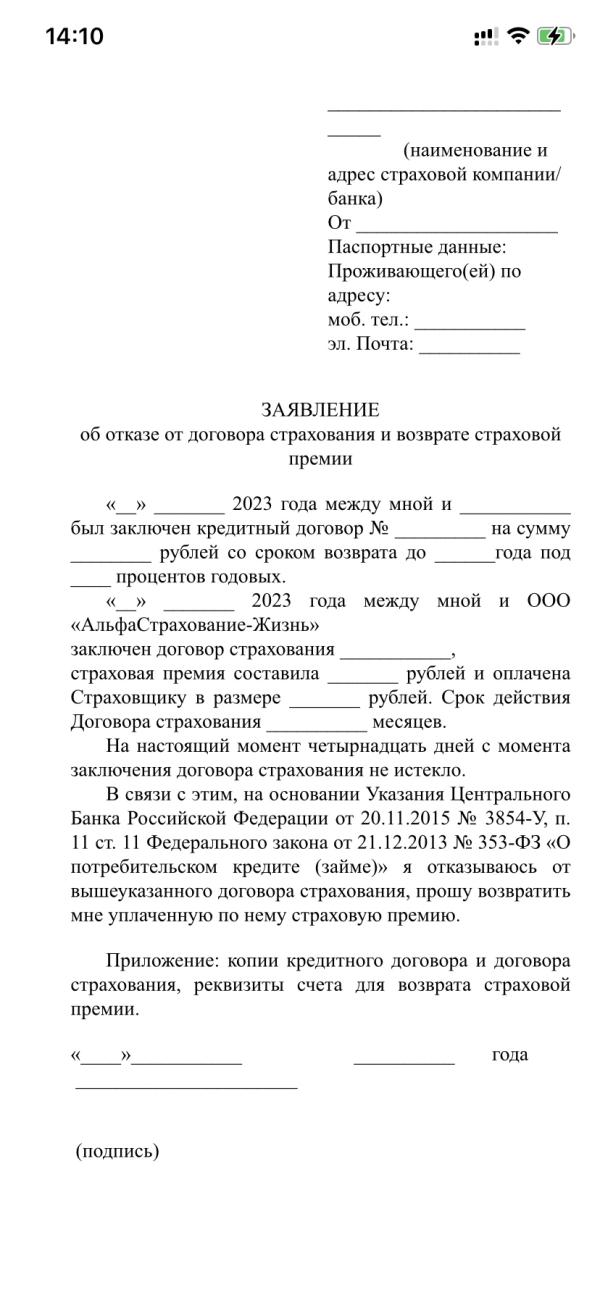

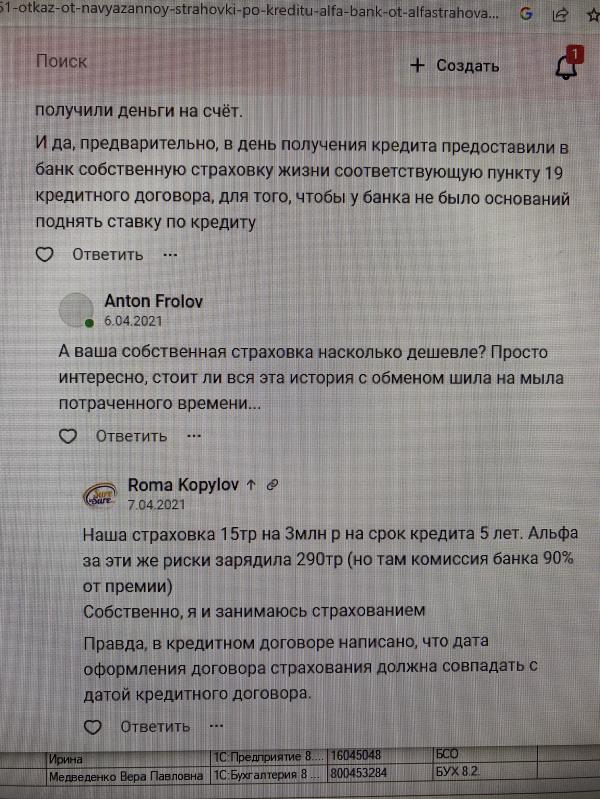

Как вернуть страховку по кредиту

Страхование по потреб кредиту

История для тех, кто не знал как вернуть страховку по кредиту. Мой опыт.

Так получилось, что потребовалось взять кредит на 350тыс.руб. До этого кредиты никогда не брала, но оформляла (работала менеджером в банке). Отправила в несколько банков заявки, чтобы понять одобрят ли мне, если да – на какую сумму, под какой процент и тд. В итоге в предодобренном кредите мне насчитывали страховку на разные суммы (от 50 тыс. до 100тыс.). З.Ы: после этого меня терроризировали...