Как вернуть страховку по кредиту

Страхование по потреб кредиту

История для тех, кто не знал как вернуть страховку по кредиту. Мой опыт.

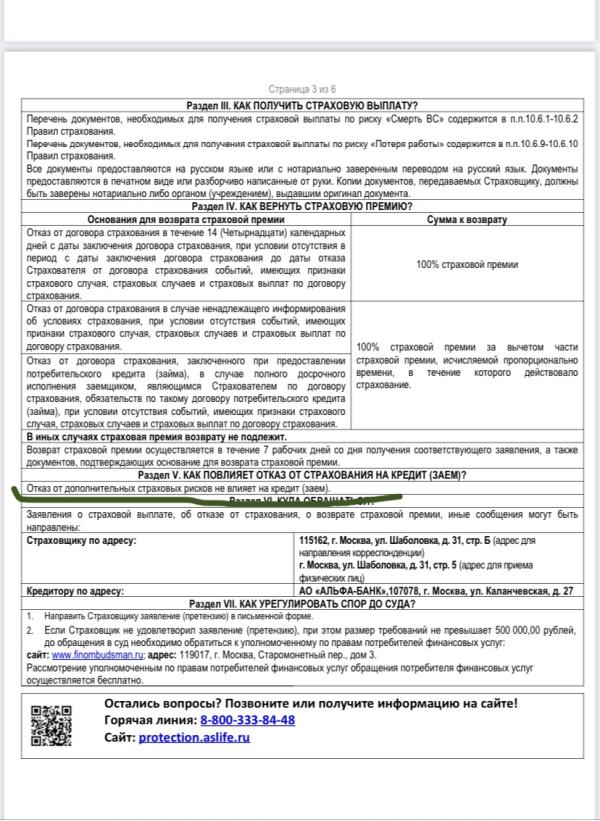

Так получилось, что потребовалось взять кредит на 350тыс.руб. До этого кредиты никогда не брала, но оформляла (работала менеджером в банке). Отправила в несколько банков заявки, чтобы понять одобрят ли мне, если да – на какую сумму, под какой процент и тд. В итоге в предодобренном кредите мне насчитывали страховку на разные суммы (от 50 тыс. до 100тыс.). З.Ы: после этого меня терроризировали звонками с разных незнакомых номеров недели две, но это отдельная тема. В общем, перед тем, как пойти в банк – прошерстила интернет по поводу этих страховок – что будет, если отказаться сразу в банке или как можно отказаться потом и вернуть деньги. Т.к в тело кредита входит одна обязательная страховка (в моем случае это 4тыс) и вторая «добровольная» (на 60тыс), я выяснила, что можно отказаться от бОльшей страховки в течение 14 дней. З.Ы.2: Отказаться можно от обеих страховок, но нужно понимать, что отказ от обязательной повлечет за собой увеличение процентной ставки, а отказ от «добровольной» может привести к отказу в кредите (у менеджера в программе есть кнопочка отказ и он может отжать ее по разным причинам). Мне кредит нужен был кровь из носу, поэтому я согласилась на все условия, попутно спрашивая у менеджера можно ли отказаться от второй страховки (просто было интересно что скажет). Менеджер уверяла, что если откажусь от страховки, то процентная ставка повысится. Хотя в самом договоре прописан пункт, что ставка по кредиту остается неизменной (выделила на фото). Спорить с ней, разумеется, не стала, тк от этого спора я бы не выиграла.

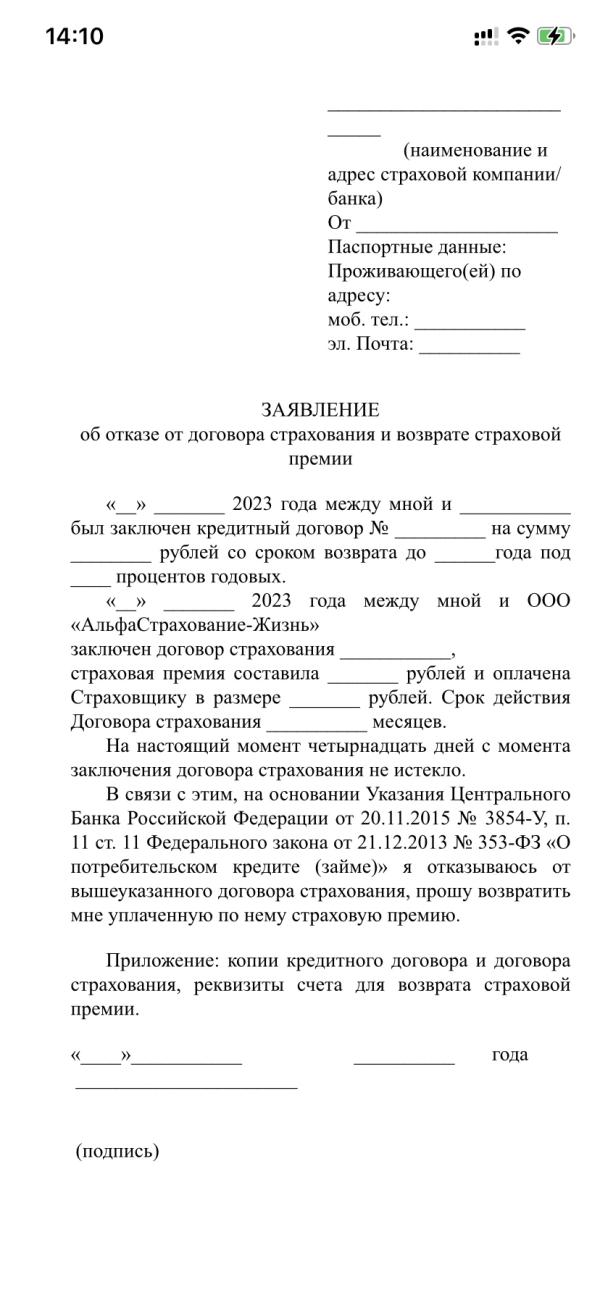

После того, как все документы были подписаны и деньги получены, я начала звонить в страховую, узнавать, что нужно сделать, чтобы отказаться от страховки. На просторах интернета была информация, что звонок в страховую нужен, чтобы мою заявку зарегистрировали и выслали ссылку на заявление об отказе от страховки и быть готовой выслушать ушат говна. Я оказалась не готова. И звонком в страховую ничего не добилась, тк там работают…как бы это сказать… наверное, люди, которые ненавидят других людей)) На меня в прямом смысле наезжали, перебивали, читали мораль, раз сто повторили, что со мной или с родными что-то случится. Я отвечала спокойно, но сердце колотилось от такого беззакония, от всей этой «страховой» системы. Наверное, можно было их задавить, диктуя ссылки на федеральные законы или кодексы, но к этому нужно быть подготовленным. В любом случае, они чувствуют себя свободно и развязно. У меня не хватило сил это терпеть, и я положила трубку. Но продолжила шерстить инет и, читая те самые законы, выяснила, что это самое заявление я имею право составить в свободной форме и отправить заказным письмом. Нашла трафарет, заполнила, перепроверила 100500раз и выслала через почту с описью (ибо мало ли). Пример письма приложила на фото. Деньги страховая обязана вернуть в течении 7 дней с момента получения. Немного нервничала, тк если они не вернут – то дальше только претензия и суд. В итоге, деньги мне вернули в последний день. Щщитаю, это хеппи энд)

Вывод: внимательно читать договор. Страховку на бОльшую сумму можно вернуть после заключения договора, но заявление надо выслать строго в «период охлаждения» - 14 дней.

З.Ы.3: некоторые, кстати, заключают договор добровольного страхования отдельно от банка (сразу в страховой), и стоимость ее значительно ниже, тк банк не выступает в качестве агента и не берет комиссию за свои услуги. Скрин сделала не особо информативный, но все же.

Полезная ссылка: ссылка

Комментарии

@tutitu добрый, да вернули, теперь пытаюсь вернуть часть страховки по кредиту которому 4 месяца и закрыт досрочно

Я боюсь что могут придраться вообще в принципе к заявлению, типа что то не дописали.завтра будет уже 5 дней со дня взятия страховки, буду письмо отправлять

Подскажите, на чьё имя писали заявление? На имя Скворцова или Слюсаря?

В качестве адресата указывала только юр лицо, фио ген дира не указывала в заявлении

Нет типового заявления, так или иначе в свободной форме пишется. Если там указаны необходимые данные, касаемые страховки, то придираться то и не к чему. Главное копию сделайте, на всякий случай.