Ипотека

Девочки, подскажите, пожалуйста есть какой -то лайфхак как оплачивать ипотеку выгодно )))

Если пока нет варианта собрать большую сумму денег для единовременного платежа?!

Сколько за страховку на сельскую ипотеку 3?

Девочки , кто брал сельскую ипотеку 3%? Сколько отдали за страховку ?

Как выгодно взять ипотеку: советы от сотрудника банка

Ну что же, решила залететь с полезной (а может и не очень) информацией🙃

Наткнулась на пост одной девушки, которая интересовалась как лучше поступить с ипотекой. Сейчас же как, со всех утюгов только и слышно, что «ЛЬГОТНАЯ СТАВКА ЗАКАНЧИВАЕТСЯ❗️❗️❗️СРОЧНО БЕРИТЕ ИПОТЕКУ❗️❗️❗️»

Верите, работаю в банке и сама готова, но ох уж этот первоначальный взнос😒

Так вот, многие пробуют, собирают по сусекам все, что есть и давай в ипотеку вписываться. А что с ней потом делать, вот это засада🤷🏻♀️

Кому нужно, кто сомне...

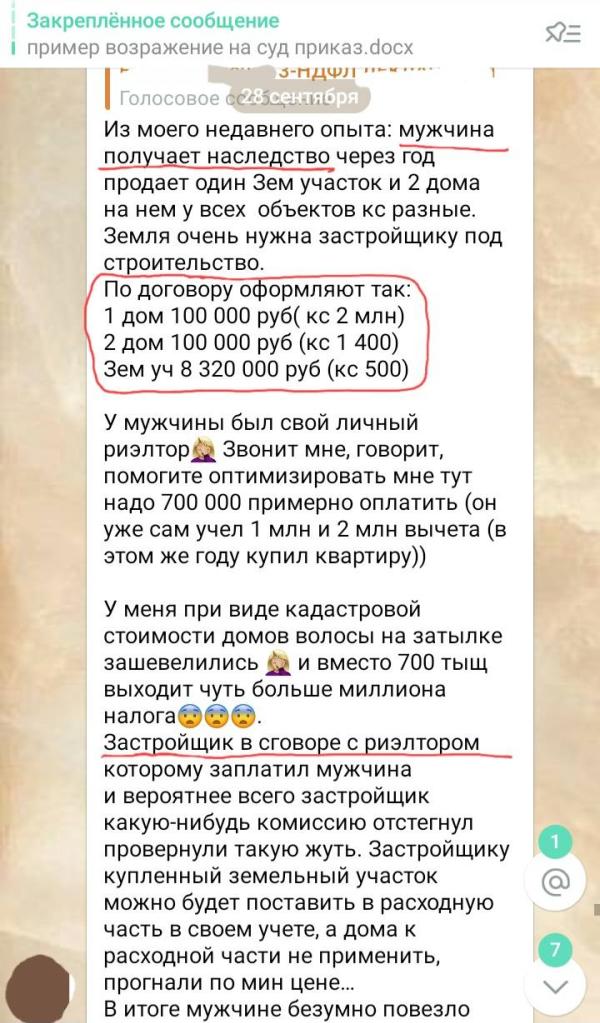

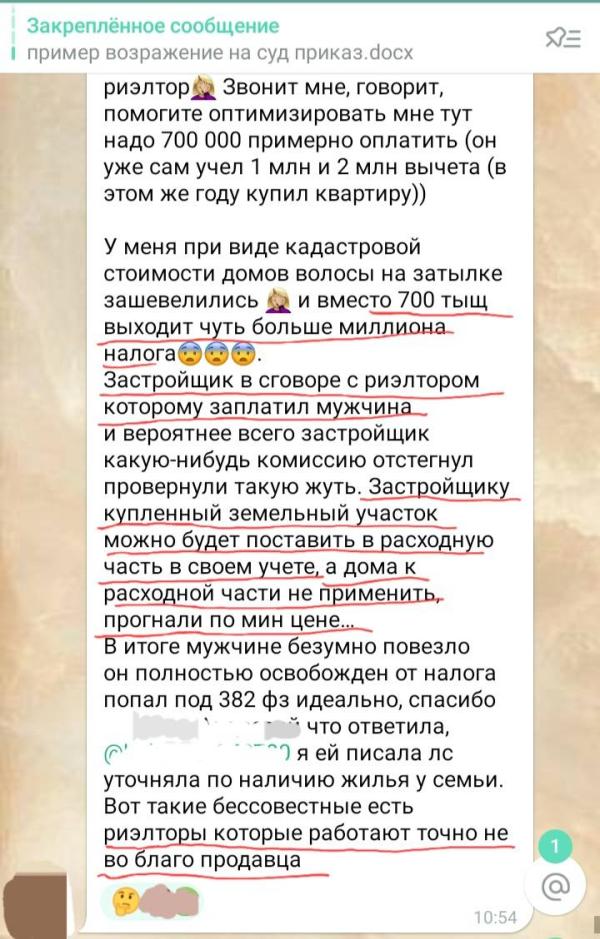

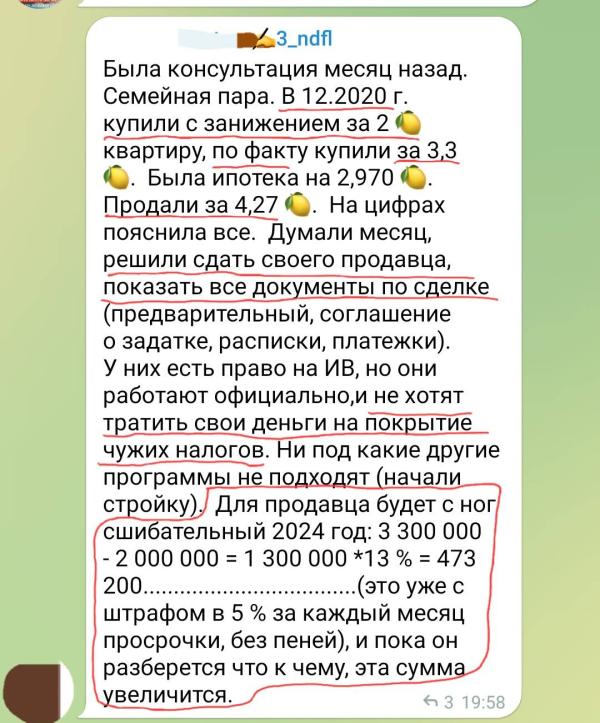

Занижение стоимости при продаже: риски и последствия

🔼

"Указывали всю жизнь 1 млн и никаких проблем..."

"Занижали мы, занижали знакомые, уже много лет все занижают стоимость и ничего страшного..." - такие комментарий часто вижу.

Тема занижения нас не покидает, недавно коллега писала, что продавца сдал банк. Надо платить налог 13% с полной суммы.

И есть реальный случай с решением от 2021 г. к делу № 2-2873/2021 Лазаревского районного суда. г. Сочи.

Дама продала дом и землю за 13'800'000 руб.

В договоре указали 1'000'000 руб.

Страха по занижайк...

Досрочное погашение ипотеки: материнский капитал уменьшает срок или просто списывает часть долга? Разъясните ситуацию!

Добрый день ! Кто знает или сталкивался с этим?

ДОСРОЧНОЕ ПОГАШЕНИЕ ИПОТЕКИ

У меня долг по ипотеке 1 млн 25 тыс ( остаток), ипотека на 15 лет, платим уже 5 лет. Хочу сейчас внести материнский капитал (833 тыс). При внесении его будут пересчитывать срок погашения? Или он просто внесется и останется сумма 192 тыс, которые я внесу наличкой и мне пересчитают только ее за досрочное погашение?

Надеюсь понятно о ситуации написала.

Как выделить доли детям при использовании маткапитала в ипотеке?

Девочки, кто-нибудь выделял доли детям при использовании материнского капитала в счет погашения основного долга по ипотеке, при условии, что дом еще находится в обременении?

Опека давала согласие?

Почему стоит отказаться от страхования жизни при ипотеке?

Расскажите, пожалуйста, какие у вас причины отказаться от страхования жизни при оформлении ипотеки?

У кого был опыт.

Вы продали старую квартиру, и заехали во вторичку,где нужен ремонт ,или просто хотели всё изменить под себя.

🏢🏡

Как вы поступали?

Снимали жильё рядом, и ждали окончание ремонта.

Ремонтировали сами (или нанимали бригаду),но постепенно,по одному помещению.

Планировали ремонт на лето,чтобы детей отправить к родственникам).

Въезжали ,и жили в режиме "доделка".

Девочки , кто брал в ипотеку вторичку , какой сейчас процент на вторичное жилье?