Детский раздел в сервисе Строки: подборки книг д...

Свечи против вирусов: отличия от сиропов и таблеток

Какие витамины и минералы важны для развития плода?

Лучший комментарий

Комментарии

lula_bambino

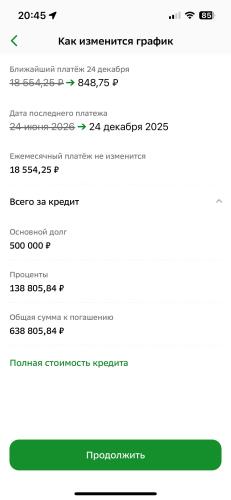

Первый вариант по идее выгоднее, уменьшение срока. Но можно уменьшить платеж до комфортного, а потом гасить всё равно полной суммой. Например с 18 тыс уменьшите до 12, а гасите ежемесячно всё равно по 18тыс. Тогда получится что каждый месяц плюсом 6 тыс к платежу и уже срок уменьшать этими досрочными погашениями

16.12.2024 Нравится Ответить

nata9696

Уменьшение срока выгоднее всегда , так процентов меньше заплатите ☺️

16.12.2024 Нравится Ответить

nata9696

@mary2805 мы ипотеку платим вперёд, и на уменьшение срока, вообще заметна разница, и по сроку, и по процентам.

Например, даже 5 тысяч сверху (это все условно), ежемесячно, уменьшают срок на пару лет, соответственно и процент, т.к. сначала берется процент, а потом основной долг.

Если можете платить больше кредит, то я за то чтобы платить больше, раскидаться быстрее и забыть, и банку меньше остаться должными.

Например, даже 5 тысяч сверху (это все условно), ежемесячно, уменьшают срок на пару лет, соответственно и процент, т.к. сначала берется процент, а потом основной долг.

Если можете платить больше кредит, то я за то чтобы платить больше, раскидаться быстрее и забыть, и банку меньше остаться должными.

16.12.2024 Нравится Ответить

i.amore

Я бы уменьшила ежемесячный платёж, чтобы не так чувствительно было каждый месяц. Через полгода эти 12тр ещё меньше будут казаться

16.12.2024 Нравится Ответить

nata9696

@vitalina. У нас много кредитов было, мы уже собак съели. Выгоднее гасить срок, чуть ужаться сейчас, на короткое время, чем выплатить намного больше банку))) я выше писала

16.12.2024 Нравится Ответить

vitalina.

@nata9696, да это понятно что выгоднее , просто я не люблю ужиматься , я вообще не смотрю и не считаю сколько там я процентов отдала, чтобы не травмироваться 😂у меня сейчас ипотека под 17%, я не думаю об этом, плачу и всё 😂 (слово «плачу» можно прочитать по-разному и оба варианта верны)

16.12.2024 Нравится Ответить

nata9696

@vitalina. Да мне, вот честно, все равно, пусть хоть у других будут ежедневно 20% на сумму долга падать 😄 просто, чтобы быть в плюсе, нужно немного разбираться в этом.

А то потом у нас люди кредитки хаят, и проценты бешеные отдаем банку.

Никто не любит ужиматься, я тут тоже не спорю. Ипотека да, с нынешними ставками, я согласна. А кредиты, ещё больше, поэтому их выгоднее гасить быстрее, а там уже эти деньги можно и в ипотеку сверху кидать )))

А то потом у нас люди кредитки хаят, и проценты бешеные отдаем банку.

Никто не любит ужиматься, я тут тоже не спорю. Ипотека да, с нынешними ставками, я согласна. А кредиты, ещё больше, поэтому их выгоднее гасить быстрее, а там уже эти деньги можно и в ипотеку сверху кидать )))

16.12.2024 Нравится Ответить

kazins

Вообще если скидывать больше, то на уменьшение срока, а не платежа лучше

16.12.2024 Нравится Ответить

kazins

@mary2805, еще и скидывая платеж сначала почти все в проценты уходит.((

16.12.2024 Нравится Ответить

Читайте также