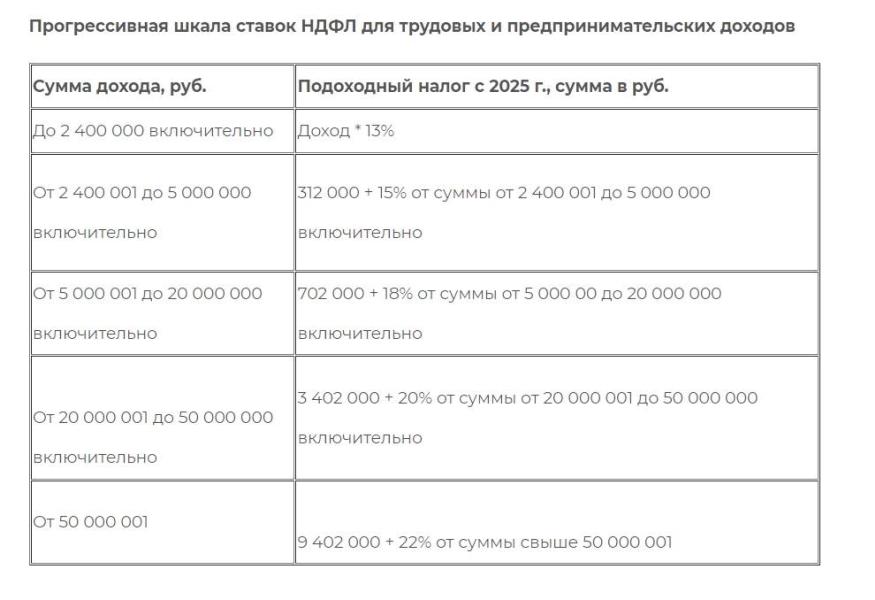

Прогрессивная шкала НДФЛ с 2025 года

Прогрессивная шкала ставок НДФЛ с 2025 года

📍Из хорошего, что к основной налоговой базе сохранили применение всех тех вычетов, которые и были ранее, но теперь получить вычет можно будет в большем размере для доходов от 2,4 млн руб., а не от 5 млн руб. как было ранее.

📃Рассмотрим пример. Заработная плата за год 6 000 000 руб., купили жильё по стоимости более 2 млн руб. До 2025 г. можно было вернуть 280 000 руб., т к с превышения 5 млн руб. удерживали налог по ставке 15%.

Налог был удержан:

5 млн*13%=650 тр.

1 млн*15%=150 тр.

Итого: 800 тр.

После применения имущественного вычета:

6 млн - 2 млн=4 млн

4 млн *13%=520 тр.

Налог к возврату получается:

800 тр-520тр=280 тр. (На 20 тысяч больше обычного).

С 2025 г. При доходе свыше 2,4 млн, НДФЛ будет удержан больше и соответственно при применении имущественного вычета, налог можно будет вернуть больше.

📃Рассмотрим этот же пример. Заработная плата за год 6 000 000 руб., купили жильё по стоимости более 2 млн руб. С 2025 г. можно было вернуть 300 000 руб., т к с превышения 2,4 млн руб. удерживали налог по ставке 15%.

Налог был удержан:

2,4 млн*13%=312тр.

3,6 млн*15%=540 тр.

Итого: 852тр.

После применения имущественного вычета:

6 млн - 2 млн=4 млн

2,4 млн *13%=312 тр.

1,6 млн*15%=240 тр

Итого: 312+240=552 тр

Налог к возврату получается:

852тр-552тр=300 тр. (Что на 40 тысяч больше обычного, при том же доходе).