Облигации: плюсы и минусы

Не является индивидуальной инвестиционной рекомендацией!

Облигация - долговая ценная бумага. Мы даем деньги в долг и нам обязуются вернуть этот долг ПЛЮС купонный доход (процент с данных в долг денег). Облигации выпускают компании и государство. Государственные облигации - облигации федерального займа (ОФЗ). Корпоративные облигации выпускают компании. Мы даем в долг компаниям деньги на развитие, а они нам платят за это купонный доход и возвращают номинал облигации в конце срока её погашения (срок, на протяжении которого вашими деньгами пользуется заемщик).

Сроки погашения могут быть очень разными. 1 год, 3 года, 10 лет, 14 лет и т.д., а могут быть вообще бессрочными. Номинал не возвращается, выплачиваются только проценты (купонный доход). И тут внимательный, но не искушенный (пока) читатель возразит: «так это ж депозит»! Действительно, похоже. Но есть одно НО!

Проблема депозитов в том, что если мы положили деньги на год, например, и решили через 6 месяцев их забрать, то нам отдадут только вложенные деньги и совсем ничтожный процент на них. Грустно. С облигациями такой досады не случится. Идет накопление купонного дохода. Продавая через 6 месяцев облигацию, мы получим половину купонного дохода, который должны были получить за год.

Биржа ведет учет накопленного процента ежедневно!

Пример 1: вы купили облигацию со сроком погашения 1 год за 1000 рублей. Купонный доход по ней 10% годовых. Через 6 месяцев вы продаете ее, получая 1000 назад и купонный доход за 6 месяцев: (1000*10%)/2 = 50 рублей.

Пример 2: вы положили 1000 руб. на депозит на 1 год под 10% годовых. И решили забрать деньги назад через 6 месяцев. Вы получите 1000 руб. И все. Обидно, согласны? К тому же, как правило, процент по депозитам ниже, чем купонный доход облигаций. Сейчас уникальное время, когда процент по вкладам догнали процент по облигациям. Но, думаю, это ненадолго.

Проблема облигаций!

Облигации падают в цене во время кризисов. Но не стоит забывать, что восстанавливают свою стоимость или даже растут выше своего номинала.

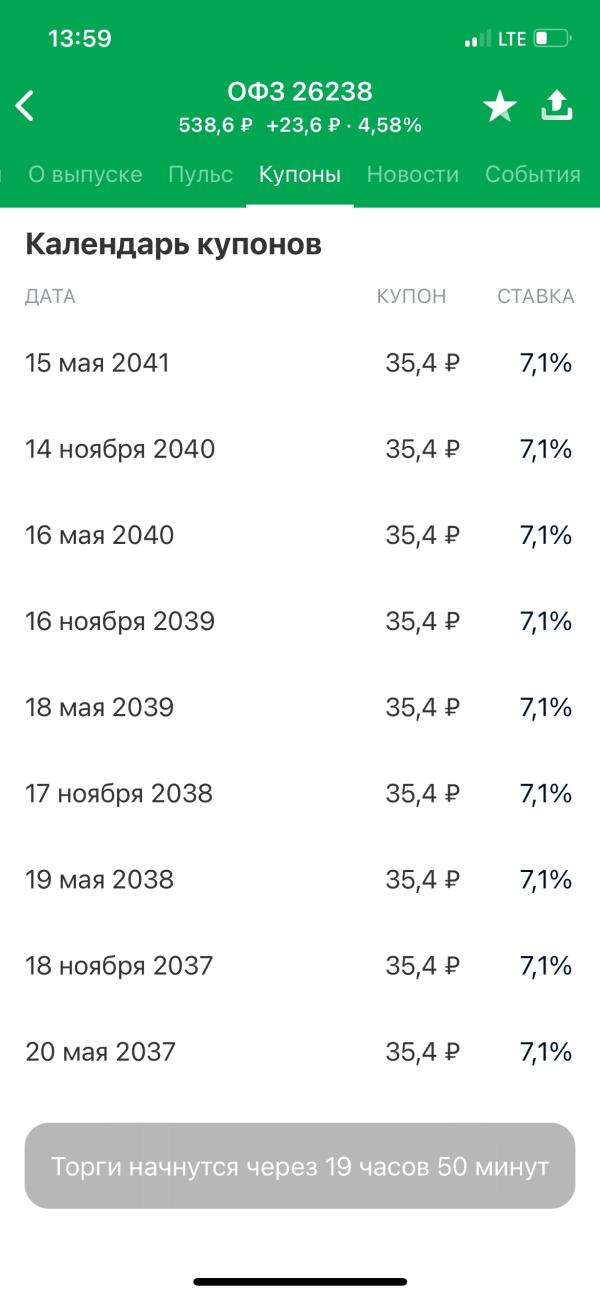

В карусели пример одного из выпуска ОФЗ. Сейчас она стоит сильно ниже номинала. Всего 538,6 рублей (по этому я её и купила). Выплаты 2 раза в год. Купонная доходность = 7,1%+7,1%= 14,2%. И она будет такой до конца срока погашения (до 15 мая 2041 года). Существует несколько типов облигаций, которые обладают своими преимуществами и недостатками, но об этом чуть позже.