Материнский капитал!!! (МК)

Куда и как выгодно его вложить? Сейчас покажу небольшие расчеты по выгодному вложению МК при ипотеке. Даже если у Вашей семьи есть жильё и в планах нет переезжать, покажу расчеты как купить ребёнку квартиру или просто инвестировать в недвижимость.

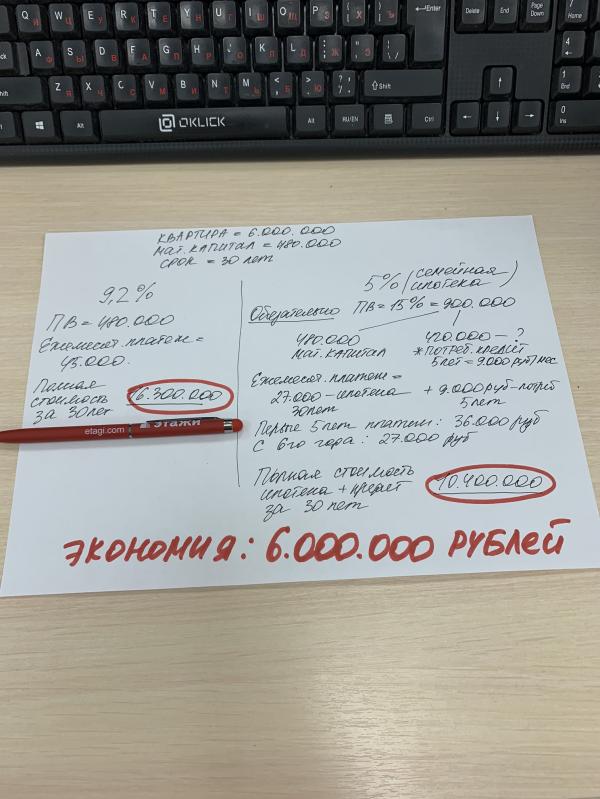

Смотрите, приведу пример на однокомнатной квартире в новостройке, пусть будет с ближайшим сроком сдачи, например в течении 4-х месяцев стоимостью 6 000 000 ₽.

Считаем: материнский капитал примерно 480 000 ₽ можно использовать только его как первый взнос на 30 лет по ставке 9,2% ежемесячный платёж составит 45 000 ₽.

Приведу втрой пример: в нем мы постараемся максимально снизить процентную ставку, увеличив первый взнос по ипотеке до 15%, тем самым мы сможем получить % ставку примерно 5%. ПВ в 15% от 6 000 000 ₽ составит 900 000 ₽ это включая материнский капитал, соответственно нам необходимо найти еще 420 000 ₽. Если сейчас их нет в наличности, можно оформить потребительский кредит на эту сумму. Но не пугаемся этого, ведь мы добились снижения % по ипотеке и при таких условиях ежемесячный платёж составит 27 000 плюс первые 5 лет платёж по потребительскому кредиту составит 9000 ₽.

По итогу получается при ежемесячный платёж при ПВ только мат капиталом составит 45 тысяч и полная стоимость ипотечного кредита составит 16 миллионов 300 тысяч рублей, а при 15% от суммы квартиры 27 тысяч плюс первые 5 лет потребительский кредит, и тут полная стоимость ипотечного и наличного кредита составляет 10 миллионов 400 тысяч рублей, думаю существенная разница.

Пишите вашу ситуацию в Директ, подбреем оптимальное решение именно для Вас.

Комментарии

Спасибо большое, стараюсь просто максимально полезную информацию дать, в любом случае все всегда индивидуально🌹

Есть субсидированные ставки от застройщиков с конкретным банком. Как правило условия одни и те же, стоимость квартиры увеличивается ее называют базовой, и определенный банк даёт ипотеку по такой ставке. Выгодно если вы не планируете закрывать досрочно, если в планах есть досрочное закрытие, то выгодней по обычной ставке и по другой стоимости квартиры не по базовой.

Я рассказала один из примеров как возможно. Трёшку нужно покупать если до этого жили в однушке или двушку и есть что продать. Можно смотреть не у КАД , а дальше.

@kateoatmeal, любая ипотека зависит от доходов, тут если хорошая кредитная история не зависит субсидированная ставка или обычная ставка. Тут зависит от конкретного объекта.

@vika1988andreeva, поняла, спасибо, буду ждать полноценного выхода на работу)

На примере какого объекта этот расчёт? Чтобы через 4 мес была готова однушка за 6 млн

Солнечный город, Ручьи, есть ещё ЖК, нужно определить район поиска.

Про кредиты под залог недвижимости можете что-то сказать? Они приравниваются к ипотечным? В них можно вложить маткапитал?

@mama_argentina, я завтра с юристом поговорю и дам ответ)

@mama_argentina, и кто сказал что можно « засунуть « туда МК?

@vika1988andreeva, пенсионный фонд на консультации и горжилобмен, который курирует программу.Мы бы не стали брать эту рассрочку, если бы знали, что так выйдет

Дадут, если брать одновременно. И потреб не большой, 420 тысяч это небольшая сумма в нынешних реалиях и ценах.

Спасибо 🤗😄для тех кто совсем в танке, очень классный пример и чёткий расчёт 😊