Заскучала мать, решила развлечься. У кого семейная ипотека, вы как? Стоит брать?

Комментарии

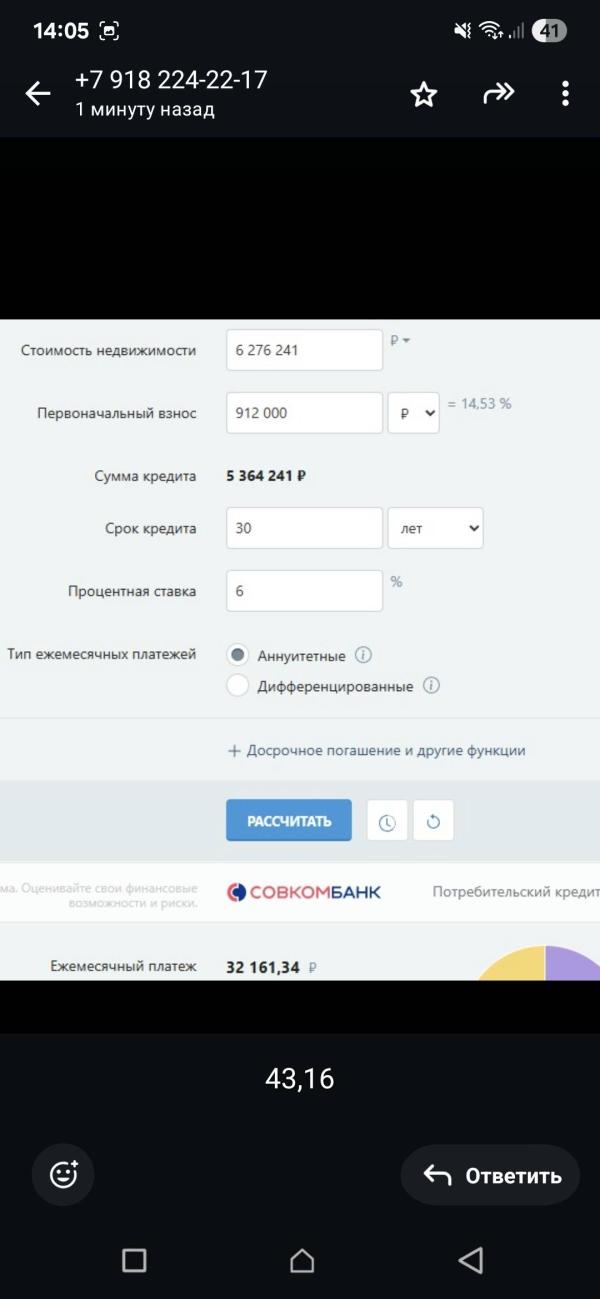

@fingram всё верно, спасибо большое за подсказки 🙏

@psyholog_kasp, на самом деле, на счет того, как погашать льготную ипотеку, многие спорят и не могут прийти к общему знаменателю. Поэтому лучше посчитайте, как будет выгоднее и комфортнее именно вам.

Вот еще пару полезных ссылок на эту тему - почитайте не только статьи, но и комментарии к ним:

ссылка

ссылка

@psyholog_kasp, просто какие фирмы дают незнаю я хотела бы готовое уже

@sabinaamina1995 Вы можете к местному риелтору обратиться, не Вы будете платить за его услуги, а застройщик

@sabinaamina1995, семейная ипотека только на строящее жилье к сожалению

Норм 👌

Мы в новостройке брали с ремонтом от застройщика.

@psyholog_kasp, нет , недавно взяли

Ну это не в Дагестане

30 лет платить 😳не взяла бы. Ну или если с ремонтом кВ и квартирантов заселить сразу то только так

@psyholog_kasp, это где вы смотрите скажите пожалуйста?

@sabinaamina1995 это риелтор из Краснодара прислала варианты. Вот из 2х выбираем

Такую ипотеку выгодно взять именно на максимальный срок и не погашать досрочно. Так многие риелторы рекомендуют. Лишние деньги на накопительном счете деньги принесут 13%, на вкладе - около 20%. А переплата по семейной ипотеке - всего 6%. Поэтому, пока ключевая ставка высокая, выгоднее не гасить ипотеку досрочно.

Ну и конечно ее нужно брать, если есть возможность. Сейчас вы будете платить за нее, допустим, тысяч 30 в месяц.

Сравните, что можно было купить на эту сумму 20 лет назад. Деньги будут продолжать обесцениваться. А значит платеж будет все меньше и меньше ощущаться.