🌟 Внимание, ИП и организации на УСН! 🌟

Не забыли подать уведомление по УСН за 1 квартал? Время не ждет!

📅 Срок подачи уведомления: до 25 апреля 2025 года.

🔑 Код периода: 34/01

📆 Год: 2025

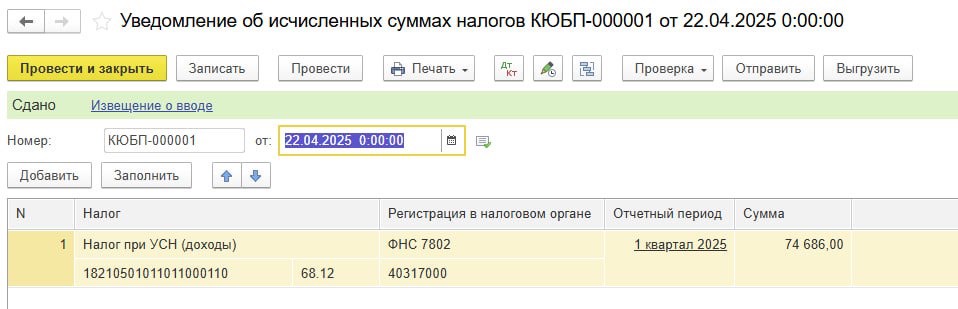

💼 Коды бюджетной классификации (КБК):

• УСН «доходы»: 18210501011011000110

• УСН «доходы минус расходы»: 18210501021011000110

Важно помнить, что при УСН «доходы» в уведомление включают сумму аванса за минусом взносов, которые уменьшают налог.

В случае если сумма налога к уплате отсутствует, в том числе за счет уменьшения на страховые взносы, уведомление представлять не нужно.

🔍 Пример:

Если у ИП на УСН «доходы» доход за 1 квартал составил 600 000 руб., то:

Аванс по УСН = 600 000 х 6% = 36 000 руб.

Эту сумму можно уменьшить на фиксированные взносы за 2025 год: 36 000 – 36 000 = 0.

Следовательно, уведомление сдавать не нужно!

💡 Уведомление необходимо для правильного распределения уплаченных сумм на расчеты с бюджетом по конкретному налогу.

🔔 И не забудьте уплатить налог за 1 квартал до 28 апреля!

Если вовремя не перечислить авансовые платежи, то начислят пени. А с такой ставкой рефинансирования это будет неприятно 🤪

Берегите свое время и нервы — следите за сроками! 💪✨

Есть вопросы?

#бухгалтер #устами_бухгалтера