Как защитить сбережения: ипотека или цифровой рубль?

Кого то пугает, как меня изменения в плане цифрового рубля и тд, получается лучше вложить в ипотеку, чем остаться вообще без всего? На фоне этого вопрос, если крупная сумма лучше уменьшить платеж, нежели срок, потому что платеж у меня будет 7000 и кол-во лет уйдет нормально

Комментарии

Я сначала хочу уменьшить платеж , а потом буду уменьшать срок. Уже уменьшила с 18700 до 8700, надо еще уменьшать чтобы был не более 4 тыс , и потом сроком займусь)))

Можно уменьшить платеж, необязательно платить все оставшиеся года, вы в дальнейшем также если финансы позволяют сможете кидать по 10 тыс сверх платежа уже на уменьшение срока, то ваша переплата не будет такой большой и платеж будет посильный. Есть деньги кинули сверху, если нет - заплатили 7 тыс и все

Если жилье единственное в ипотеке, я за то, что все вкидывать в ипотеку. Если квартира инвестиционная, то уже можно что-то придумывать

Не инвестиция и не единственная, просто пустует

Лучше зайти в калькулятор ипотечный и расчет сделать по сумме с двумя вариантами и там покажет где больше переплата

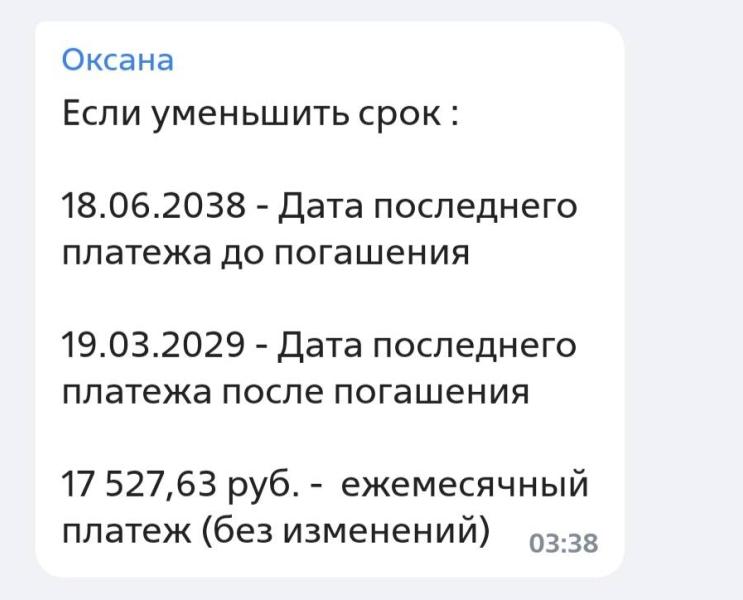

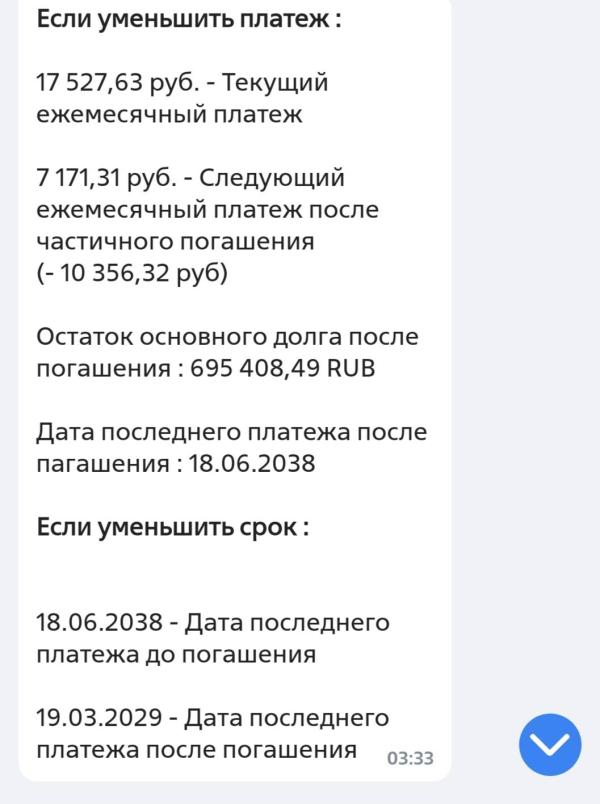

Это именно моего банка втб, то я запуталась уже, подложила скрины

@dhndjd лучше стороний взять посчитать,там будет все прописано, вот сегодня например погашение такой суммы досрочно, и прям по месяца сколько уходит срок или на сколько уменьшается платеж и сколько это в деньгах.

меньше лет - меньше переплаты процентов. Остальное зависит от вас и вашей платежеспособности и желания «дарить» банку проценты.

У вас там судя по фото, проценты при уменьшении платежа еще 9 лет капать будут. Если вам накладно 17 тыс.платить (хотя в нынешних реалиях это очень даже немного), можно уменьшить платеж, но потом ежемесячно вносить переплату сверх 7тыс, какую сможете, уменьшая срок

Но опять же, с другой стороны, ипотека у вас по сравнению с тем, какую дают сейчас (процент высокий и платеж очень большой) то лучше на вашу сумму купить валюту/золото. Тем более, если ипотеку можете без проблем оплачивать

@abbasevgen я наоборот купила около 100 р было сейчас упало

@dhndjd, это частая ошибка новичков . Вы поддались панике и поэтому купили. Есть золотое правило : покупать валюту всегда. Допустим у вас есть каждый месяц 30000 рублей на покупку валюты. В этом месяце доллар стоит 85 руьлей(вы покупаете 352 доллара) а в следующем месяце он будет стоить 90₽(вы покупаете уже 333 доллара) а еще в следующем он будет стоить 80(вы купите 375) так вот, тем самым вы «усредняете» цену доллара, но это будет всегда выгодней, чем вы будете на панике бежать и по 100₽ покупать.

Если уменьшите срок , то процент переплаты очень хорошо снизится, но платеж ежемесячный останется тем же. Если хотите уменьшить платеж, то он уменьшится, но переплата так и останется большой. Вы смотрите по себе, если тянете ежемесячный платеж без проблем, то лучше уменьшить года, а если возникают трудности, то конечно платеж уменьшить. А вообще я бы попробовала разделить сумму крупную, половину на срок , а вторую половину на уменьшение платежа.

Интересно вы сделали, подложила скрины подсчетов от банка

Уменьшать срок больше подойдет тем кто собирается по графику платить. А если все время закидывать тройной платеж то выгоднее уменьшать сумму и быстрее закрыть ипотеку.