Как эффективно организовать семейный бюджет?

Как организовать семейный бюджет?

У нас в семье финансовый директор – я 👩💼

Я планирую бюджет и фиксирую его изменения. Для анализа больше практически ничего не нужно. Самое трудное – это его регулярно заполнять и сводить. А когда ты уже видишь всю картину в маленькой таблице с цифрами, сразу становится понятно ЧТО нужно менять и нужно ли вообще.

В первую очередь важно определить структуру – чем бюджет пополняется и на какие цели расходуется. Проще всего это сделать в таблице Excel. Это будет основой.

Идем сверху вниз: от простого к сложному, от общего – к частному:

1. Определяем все свои источники доходов, затем – все статьи расходов, распределив их по объектам и назначению оплат. Я разбиваю по месяцам, а можно и подробнее, если нужна более детальная статистика. Подарки деньгами, кэшбэки, проценты по вкладам – это всё доходы.

2. Заполняем календарный план поступлений и платежей на год. Деньги всегда прибывают и убывают, всегда будет баланс между этими потоками. Вам нужно вписать в бюджет все плановые платежи, которые вам уже известны, в соответствии с датой их оплаты – это ваш план. Например, стоимость аренды, замена зимней резины или абонемент в фитнес. Видя всю картину, вам понятно в какой месяц финансовая нагрузка больше или меньше. И от этого плана появляется понимание как следует влиять на доходы.

3. Далее вносим факты. То есть уже совершенные платежи.

4. Подводим итоги всех столбцов и строк. Вы можете видеть сразу сколько вы тратите на определенную задачу и сколько в определенном периоде.

Такая схема наглядно показывает где можно безболезненно сократить расходы, увеличив при этом свою выгоду.

Когда я вчера свела годовой бюджет и поняла, что на питание в ноябре мы потратили в 2,5 раза больше, чем в январе, меня это сильно расстроило, т.к. по сути мы не стали питаться лучше.

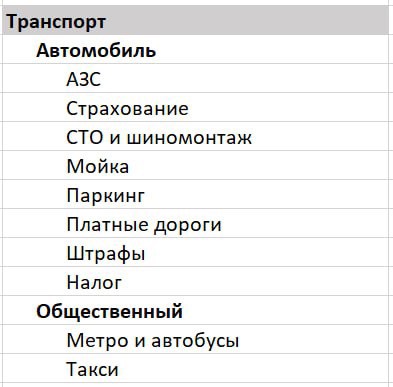

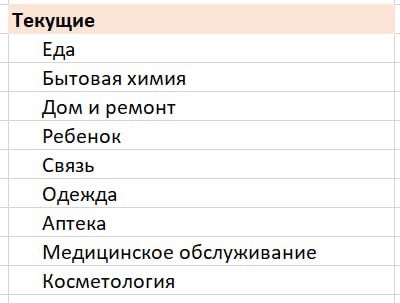

Делюсь своей структурой расходов, я её усовершенствовала на будущий год. В скринах то, как раскрыта каждая статья.

Главные статьи расходов такие, и каждая разделена по объекту и назначению оплаты:

1. Недвижимость

2. Транспорт

3. Текущие

4. Плановые

5. Бизнес

6. Прочие

Комментарии

Ну этот бред я дальше не хочу слушать)

- НЗ откладывайте и ничего с ним не делайте, да, он обесценивается, но это ваша страховка))

Я с этим вообще не согласна.

Одна из основных функций денег - оборачиваемость. Если они не работают, ты их теряешь.

Страхование - это и есть финансовый инструмент, который приумножает вложенный в него НЗ.

@mrs.milota, да, это скорее полезно послушать тем, кто первый раз задался вопросом финансовой грамотности, с 0. У Вас серьёзный уровень знаний. И , конечно, бизнесу без заёмных средств никак не развиваться. Это советы больше для домохозяек и пенсионеров, что тратят все на чепуху, и не могут понять, на что же ушло и опять на те же грабли… даже для женщин в декрете совет не состоятелен, понятно почему.

И ещё опущены вопросы здоровья…

Мне лично показалась здравой мысль о том, что диверсификации нужна не только в портфеле с акциями, но и с источниками дохода в жизни.

И общепринятая модель «жить на одну зарплату» реально тупо рискованная и недальновидная.

Также мне понравилось про завести внутренного жесткого бухгалтера, принимающего решения, про планирование трат в след сезоне. Ну, очевидности, но для 0 представлений, для подростков, например, хорошо, как мне кажется.

@nefontan, согласна с вами!

На самом деле этому уже с детства в семье можно учиться.

В нас школа засовывает тонны информации, а простые жизненные вопросы при этом не могут решать даже взрослые.

А в сегодняшнем дне безграмотный просто за бортом, как ни крути…

С 2018 вела по фактическим тратам (без плановых покупок) аналогичную табличку в екселе, очень дисциплинирует и важно не забывать заполнять и анализировать. После выхода с декрета подзабила на нее ибо с текущим ростом цен анализировать просто нет смысла🤣🤣🤣

@rbed, о, ипотека - это отдельная тема 🙃

Вы погасили? Давно это было?

Я ипотеку только в этом году взяла, решилась)

И я не оплачиваю вперед, плачу спокойно по плану. Сейчас не выгодно её раньше закрывать в моем случае.

@mrs.milota, о, да, успела по хорошей ставке рефинансировать, гасила досрочно, сокращая срок. Сейчас мне кажется условия нереальные для обычного обывателя, надо действительно хорошо зарабатывать в текущих реалиях. Стоимость, ставка, первоначальный взнос, по сравнению с 2018, для меня сейчас космические. Тогда брала на стадии котлована с отделкой у ПИК(застройщик - отдельная грустная песня) 6,3 млн.руб, с первоначалкой в 3 млн.руб, ставка 9% годовых.

@rbed, я взяла в этом году под 6%. Так же стройку.

С текущей не льготной ставкой это дичь, да.

Прикольно что так подробно, только вопрос по бизнесу почему вы его считаете в домашние расходы это ж отдельный финучет плюс так сложнее фонды делать

У меня нет понятия «домашние расходы».

Все расходы я делю как показала на первом скрине. Бизнес как отдельная статья, а значит и отдельный сегмент.

Это самый верхний уровень, провалиться детальнее можно куда угодно.

Фонды - это отдельная тема.

Они у меня отдельная сущность

Я много раз начинала и бросала

ссылка

вот очень хорошо объясняет мадам.

Первое, расходов должно быть меньше доходов. Если не так, то человек живет не по средствам, и ему нужно менять поведенческие привычки.

Она немного уныловата, но вообще четко все говорит о методике и психологии.